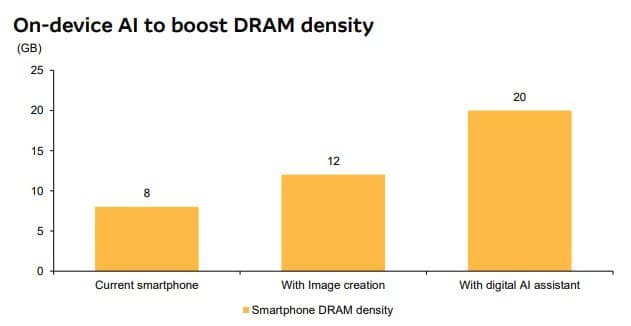

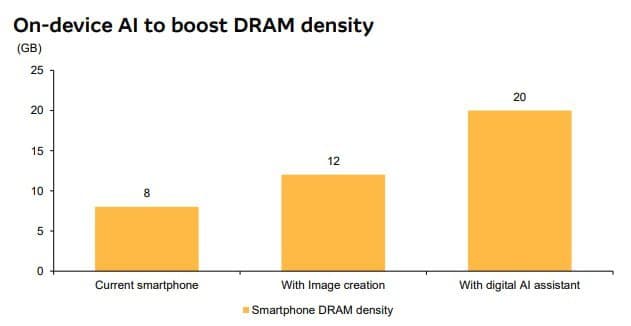

맥쿼리: 온 디바이스 AI에 탑재되는 디램 용량 비교

1) 일반적인 현재 스마트폰은 약 8GB의 디램이 탑재

2) 이미지 생성 기능이 탑재된 온디바이스 기기는 약 12GB

3) 디지털 AI 비서 기능이 탑재된 기기는 약 20GB의 디램이 필요

=> 온 디바이스 AI가 메모리 시장에 미칠 영향은 결국 Contents Growth의 증가, 즉 Density의 증가라고 보여집니다.

=> 물론 내년 스마트폰 출하량이 YoY로 성장할 것이라고 예상하지만(미디어텍, 퀄컴 등의 전망에 근거) 기기 수요가 다시 하락하는 구간이나 재고가 많은 구간에는 사실상 기기당 탑재되는 Contents Growth말고는 디램 수요 Bit 성장을 기대하기 어려워집니다.

=> 그런데 결국 빌 게이츠의 예상대로 추후 온 디바이스 AI 체계에서 AI 비서가 탑재되는 구조가 될 경우, 메모리의 용량 증가는 필연적으로 보입니다. 당연히 이 부분은 숫자 추정이 어려운 영역입니다. 온 디바이스 AI 제품들인 AI PC나 AI 스마트폰이 출시되는 게 바로 내년부터이기 때문입니다.

AI 서버 투자에 따른 수혜는 TSMC보다는 디램 업체들이 훨씬 더 많이 가져감. AI 혁명의 최대 수혜자가 바로 디램임. 파운드리가 아님. 그리고 이러한 상황은 온 디바이스 AI에서도 동일함.

당장 맥쿼리 리포트에도 나왔듯 온 디바이스 AI 기능이 탑재된 스마트폰은 일반 스마트폰 대비 많게는 디램 용량이 2.5배 이상 증가함. AI 컴퓨팅 파워의 핵심이 바로 디램이기 때문임.

예컨대 TSMC는 단순 기기 교체 수요 외에 온 디바이스 AI로 AI 가속기 기능이 추가되어 모바일 AP 크기가 증가하는 것 정도만이 추가적인 수혜임. 가령 일반 스마트폰 AP의 웨이퍼 당 넷 다이가 600개라면, 온 디바이스 AI가 탑재된 AP의 넷 다이는 면적 증가로 500개로 감소함. 이렇게 되면 팹리스 고객사들은 스마트폰 AP 출하량이 동일한 경우, 온 디바이스 AI 탑재를 위해 기존 대비 TSMC 웨이퍼 구매량을 20% 더 늘릴 수밖에 없음. 즉, TSMC는 온 디바이스 AI로 인한 수혜가 스마트폰 출하량 증가×AP당 면적 증가임. 그런데 디램은 기기당 디램 탑재량이 몇 배씩 증가함. 출하량 증가×기기당 디램 탑재량이 몇 배씩 증가가 바로 디램 업체들이 받는 수혜임. TSMC보다 그 수혜가 훨씬 더 클 수밖에 없음

그런데 이 경우에도 스토리지가 받는 수혜는 거의 없음. 온 디바이스 AI로 'AI 가속기 기능 탑재+디램 용량 대폭 증가'로 스마트폰 BoM이 크게 상승하는 상황에서, 다른 덜 중요한 부품들의 BoM 상승은 최대한 억제될 수밖에 없기 때문임. 실제로 온 디바이스 AI 기능이 탑재된 스마트폰의 디램 용량이 몆 배씩 증가하는 동안, 스마트폰 스토리지 용량의 증가율은 디램 대비 많이 낮음. AI 서버에서 발생했던 것과 똑같은 현상(디램이 낸드 수요를 잡아먹는 일)이 온 디바이스 AI에서도 발생하고 있음.

이러한 상황으로 인해 디램은 엔비디아 다음으로 AI 혁명의 최대 수혜자로서 HBM의 뒤를 이어 범용 디램 역시 온 디바이스 AI로 장기 호황의 국면에 접어들 것이며, 기존의 단순 범용 부품에서 그 위상이 지금보다 훨씬 더 올라갈 것으로 생각함. 반면 낸드는 당분간 계속 재미가 없을 것 같은데, 이로 인해 낸드 원툴 키옥시아/WDC는 디램 3사와의 경쟁에서 더더욱 뒤쳐질 것이며, 일본 정부가 갖은 노력을 다 한다고 해도 키옥시아를 살리는 것은 결국 불가능할 것이라고 생각함. 지금의 반도체 산업 패러다임 변화는 낸드 업계 구조조정을 더더욱 강제하고 있고, 그것은 그 누구도 어떻게 할 수 없는 거대한 흐름임.