모건스탠리) Asia Tech Conference AI Semi, Now and the Futures

- 올해는 마이크로적인 부분보다 매크로가 증시에 영향을 주는 한 해이고, 테크 섹터인 경우에는 비관론 스테이지에서 회의론 스테이지로 옮겨가고 있는 상황

- 반도체 사이클은 변곡점을 지나 4~6분기의 사이클 상승세로 돌아서기 시작, 재고 또한 23년 2분기에 피크를 지났음

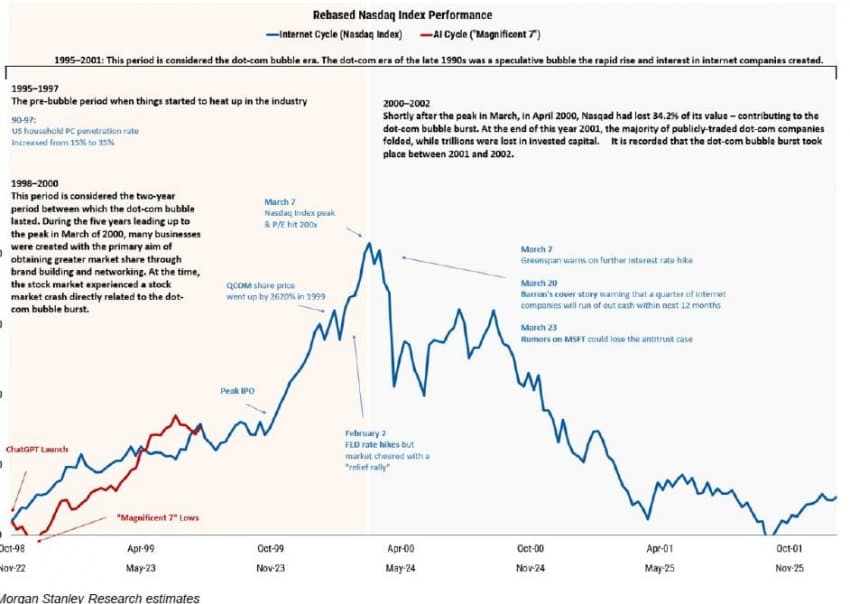

- 닷컴 버블과 AI Cycle에 대한 비교가 많지만, 직접 분석을 해봤을 당시 현재 AI Cycle은 닷컴 버블의 초입당시 수준임.

-

AI로 인한 HBM 시장은 향후 CAGR 75% 성장성을 갖고 2027년에는 $40B 이상 규모의 시장이 될 것이고, ROIC는 2025년 68%까지 올라설 것으로 기대. 모건스탠리) 현재 디램 시장보다 HBM 시장이 더 큰 가치가 있습니다. 그 이유로 투자 자본금 대비 높은 수익률과 높은 성장성을 꼽습니다.

최근 다양한 예측을 보면, HBM 시장은 24년에 23년보다 최소 2배 이상 성장할 것인데, 보통 고성장 하는 산업은 10배 이상의 멀티플이 부여되는것을 감안하면

HBM은 24년 시장규모 예측치 약 $9.6B에

10배를 계산하면 HBM시장의 가치는 약 $100B에 달합니다. 이는 HBM시장의 50%를 차지할 것으로 예상하는 하이닉스의 현

시가총액과 비교하면, 하이닉스보다 큰 규모입니다. 또한 CSP의 AI 가속기 칩들은 아직 HBM 보급률이 낮고 생성 AI를

만들때 필요한 변수들이 늘어나는 것을 감안하면, 앞으로 수요는 더욱 증가할 것입니다.

PS. 참고로 모건스탠리 7월 4일자 리포트에서 전망한 24년 HBM 시장규모가 $4.1B였음. 두 달 만에 2.34배 올림.

우선

하이투자증권 역시 나와 비슷한 주장을 하기 시작함. TSMC와 파운드리는 AI로 돈 별로 못 범. 일단 HBM만으로도

파운드리보다 디램이 돈을 훨씬 더 많이 버는데 AI 서버에 같이 탑재되는 TSV 어드밴스드 패키징 적용 대용량 디램 모듈, 그리고

CXL과 LPCAMM 등의 SCM, AI 서비스 제공을 위한 일반 클라우드 서버 투자의 확대, 온 디바이스 AI의 메모리 수요

등등까지 같이 감안하면 TSMC와는 비교도 못 할 정도로 삼전과 하닉은 AI 혁명으로 디램에서 떼돈을 벌기 시작할 것임.

그리고

HBM 시장은 일단 내년에 YoY 2배 이상 성장해서 100억 달러 규모의 시장이 된다는 건 이제 컨센이 다들 이뤄진 것 같고,

모건스탠리는 그 이후에도 고속 성장해서 2027년이면 무려 400억 달러 규모의 시장이 될 것으로 전망하는데, 만약 이대로

된다면 이 시장을 삼전과 하닉이 거의 반반 나눠 갖고 영업이익률 좀 하락한다고 쳐도 HBM에서만 영업이익이 각각 연간 10조

원씩은 나올 것 같음.

지금 HBM 수요는 정말로 일반

사람들의 상상을 초월할 정도로 엄청나게 폭발하고 있는데, 2년 만에 시장 규모가 20억 달러에서 100억 달러로 5배 가까이

성장할 것 같음. 이 수치는 나만의 뇌피셜이 아니라 여러 증권사 및 시장조사기관들의 공통적인 컨센서스가 되어가고 있음. 수요가

너무 폭발적으로 성장하다 보니 하닉이 이 시장을 다 먹을 수 없음. CAPA와 돈이 부족함. 더불어 고객사들은 당연히 싱글

벤더보다는 듀얼 벤더를 선호함. 그러면 당연히 삼전이 같이 나눠먹게 될 수밖에 없음.

내년부터 HBM3 시장에 삼전까지 본격적으로 뛰어 들어서 공급이 크게 증가해도 수요가 그 이상으로 너무나도

강력해서, 트렌드포스와 옴디아에서는 24년에도 HBM3 가격이 하락하지 않을 것으로 전망하고 있음. 나는 25년

HBM 시장 전망도 상당히 긍정적인데, 23~24년처럼 YoY 2배 이상 성장은 어려워도 HBM3E를 본격적으로 지원하는 엔비디아

Blackwell 아키텍쳐 기반 AI GPU가 출시될 예정이라 여전히 상당한 고성장률을 기록할 수 있을 것이라고 생각함.

그런 관점에서 사람들이 지금 HBM에 대해 삼전과 하닉이 연못 안의 한정된 물고기를 두고 다투는 시장이라고 착각하는데, AI

혁명에서 창출되는 막대한 메모리 수요는 마치 드넓은 바다와 같다고 생각함. 물고기를 많이 잡아도 끝도 없음. 삼전과 하닉은 연못

안의 물고기를 두고 다투는 낚시꾼들이 아니라 대양에서 마음껏 물고기를 잡는 마치 원양어선들과 같다고 생각함. 서로가 서로의 존재에

대해 그렇게까지 걱정하고 신경쓸 필요는 없는 것임.

그러니까 삼전과 하닉이 HBM 시장에서 제로썸

관계가 아니라 플러스썸 관계가 될 수 있다고 생각함. 시장 참여자들 모두 큰 이득을 보는 것임. 그리고 HBM에서 창출하는

막대한 이익을 통해 삼전과 하닉은 서로 협력해서 새로운 미래 먹거리에 투자할 수 있게 됨.

우선 낸드에서는 키옥시아/WDC를 완전히 조져 버려서 3자 독과점 시장으로 교통정리를 끝낼 수 있음. 그러면 낸드도 디램처럼 막대한 이익을 창출할 수 있고, YMTC의 침입으로부터도 보다 안전해질 수 있음.

이렇게 낸드도 교통정리가 끝나면 삼전은 이제 본격적으로 파운드리에서 TSMC에 돈싸움을 걸 수 있을 것이라고 생각함. 계속

말하지만 TSMC는 파운드리 산업의 전방 수요 한계와 지정학적 리스크로 인해 이미 피크를 찍고 완연한 하향세에 접어든 기업이라고

생각함. 앞으로 삼전은 디램은 AI에서, 낸드는 독과점 시장이 되어 메모리에서 막대한 현금흐름을 창출할 수 있을 텐데, 이렇게

되면 한 2026년부터는 자본력 경쟁에서 TSMC를 찍어 누르는 게 가능할 수도 있다고 생각함. 메모리에서 번 막대한 이익을

파운드리에 투자함으로서 장기적으로 파운드리에서도 TSMC를 크게 따라잡는 등 아주 유의미한 성과를 낼 수 있으리라고 생각함.

이처럼 삼전과 하닉은 HBM과, 더 나아가 AI 혁명이 창출하는 막대한 메모리 수요에서 모두 다 같이 큰 이익을 보는 게

충분히 가능한 상황임. 그래서 서로간의 관계를 뺏고 뺏기기 제로썸 관계의 경쟁자가 아니라 경쟁하며서 같이 성장하는 플러스썸 관계의

경쟁자로 바라봐야만 한다고 생각함.