오늘자 메리츠증권 리포트

삼성전자

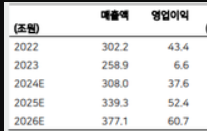

2024년 매출 308조 영업이익 37.6조

2025년 매출 339조 영업이익 52.4조

2026년 매출 377조 영업이익 60.7조

메리츠증권은 삼성전자에 대해 최근 낸드플래시와 스마트폰 출하량을 상향 조정하며, 전년 대비 실적도 크게 증가할 것이라고 전망했다. 이로 인해 투자의견은 '매수'를 목표가는 9만5000원에서 10만원으로 상향 조정했다

김선우 메리츠증권 연구원은 "삼성전자는 올해 1분기 낸드 출하량과 D램 판가 및 스마트폰 출하량을 상향 조정했다"며 "이로 인해 영업이익 역시 기존 3조원에서 5조5000억원으로 늘어날 것"이라고 전망했다.

김선우 연구원은 이날 관련 보고서에서 올해 1분기 D램의 출하량증가율(BG) 추정치를 기존 -17%에서 -16%로, 판매가격 상승률 추정치를 15%에서 18%로 각각 올렸다. 낸드의 경우에도 BG 추정치를 기존 -11%에서 -5%로, 판매가격 상승률은 14%에서 29%로 크게 상향 조정했다.

이와 함께 모바일경험(MX) 부문에서 갤럭시S24와 스마트폰 출하량 추정치를 기존의 5700만대, 1억3200만대에서 6000만대, 1억3500만대로 끌어올렸다. 3조8000억원 규모의 영업이익이 발생할 것으로 내다봤다.

---

가장 큰 원인은 HBM CAPA 확대에 따른 레거시 디램 쇼티지임. 특히 삼전이 작년과 올해 메모리 CapEx 투자를 다른 경쟁사들보다 훨씬 더 많이 했었던 만큼 레거시 디램 쇼티지로 인한 수혜를 가장 많이 볼 것으로 생각함.

메리츠에서는 올해 삼전 반도체사업부 전체 영업이익 17조 봄. 내년은 31조