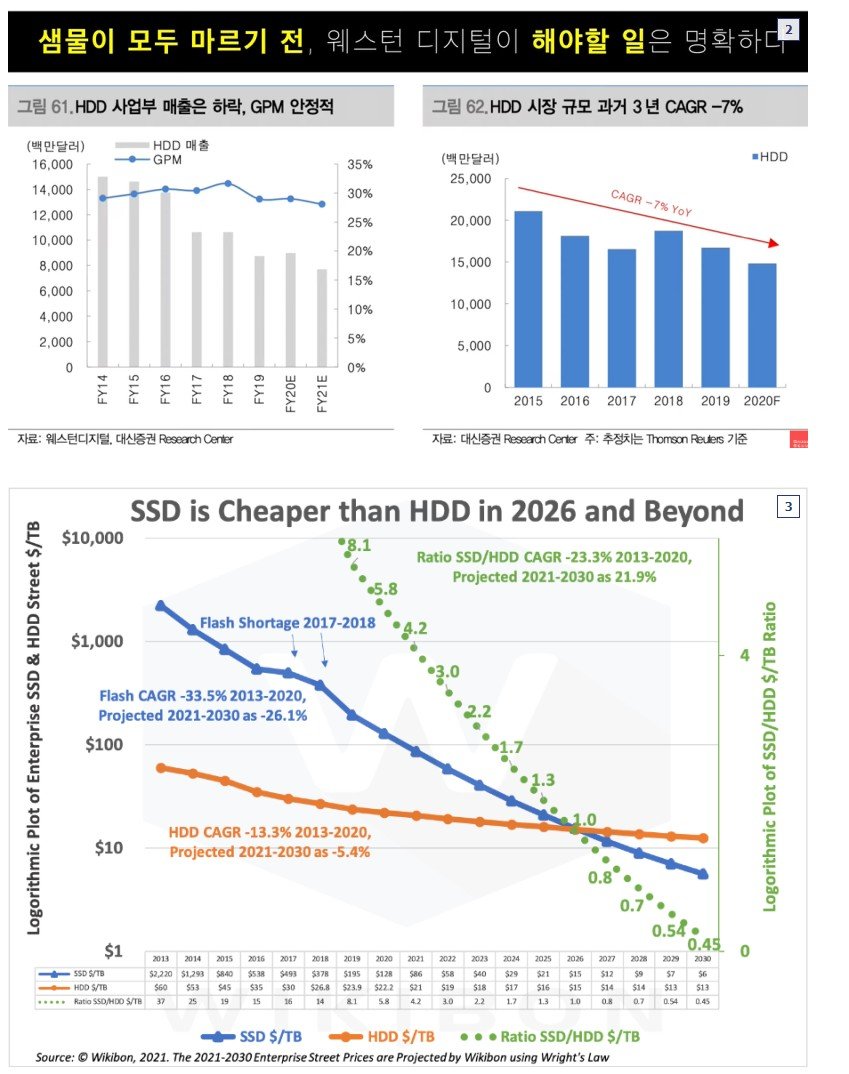

간단히 말해서 WD의 미래는 개망했다고 생각하는데, HDD와 낸드라는 답도 없는 두 사업을 같이 하고 있기 때문임. HDD는

SSD에 지속적으로 잠식당하면서 위 그래프에서 보듯 14년 이래 시장 규모가 지속 축소되어 왔음. 그러다가 21년에 갑자기

일시적으로 매출이 반등했는데, 코로나로 인한 IT 버블 특수로 SSD뿐만 아니라 HDD 수요 역시 일시적으로 반등했기 때문임.

그런데

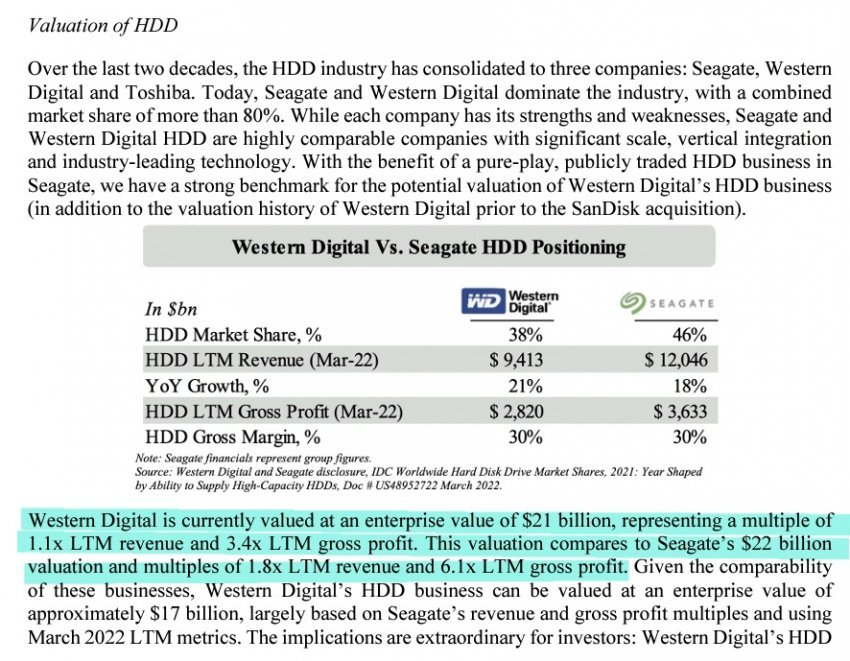

이것 역시 일시적인 반등이라고 생각하고, 결국 26~27년 장기적으로 어느 시점에는 SSD Bit당 Cost가 HDD 이하로

내려갈 순간이 있을 텐데, 그때부터는 HDD 시장이 매우 급격히 위축되리라고 생각하고 있음. 가격 빼고 SSD 대비 전부

밀리는데, 이제는 그 가격마저도 밀리면 HDD를 살 이유가 1도 없거든.

이 사실을 WD도 진작부터 잘 알고 있었어서

HDD 시장에서 규모의 경제를 구축하고, SSD라는 미래 성장 동력을 개척하기 위해 15년에 낸드와 HDD를 같이 하고 있던

샌디스크를 190억 불에 인수했음. 구 샌디스크 낸드 사업부가 현 WD 낸드 사업부임. 그때 샌디스크 CEO가 바로 현재 마이크론

CEO인 산제이 메로트라임.

그런데 문제는 그 이후 WD가 낸드에서 이익을 남긴 게 단 1도 없다는 사실임. D램

3사와의 끊임없는 점유율 경쟁으로 HDD에서 남기는 이익마저 싸그리 낸드에 때려박다 보니 낸드 사업부의 누적 FCFF가 지속

적자임. 솔직히 말해서 현재 기준으로 낸드만큼 빚 좋은 개살구 사업이 없다고 생각하는데 삼전 빼고 돈 아무도 못 버는 이 사업에

대체 뭔 가치가 있음? (물론 앞으로 디램처럼 3자 독과점이 되면 엄청난 가치가 있지만)

그래서 재밌는 게

HDD 시장점유율이 비슷한 씨게이트와 WD의 시총이 비슷한데, WD는 낸드 사업을 영위함에도 그 가치를 전혀 주가에 인정받지

못하는 상황임. 시장이 똑똑하거든. 어차피 무한 점유율 경쟁으로 돈 전혀 못 버는 데다가 장기적으로 D램 3사에 밀려서 망할

확률이 매우 높은 사업에 가치를 1도 쳐주지 않는 것임. 작년에 엘리엇에서 WD에 낸드 사업 분할을 요구했던 것도 이러한 낸드

사업부의 구조적인 저평가 때문인데 과연 사업을 분할한다고 해서 WD 주가가 상승할까? 사업을 분할하건 뭘 하건 결국 D램 3사

퇴출 못 시키면 돈 1도 못 버는데?