지금 디램 시장 상황이 AI 메모리(HBM, TSV 적용 대용량 디램 모듈)는 영업이익률이 50%씩 나오는 반면, 다른 범용

메모리는 영업적자가 30%씩 나오는 상황임. AI 메모리는 일반 범용 제품 대비 용량 당 가격이 많게는 7~8배 이상 높거든요.

현재 하닉>삼전>>>마이크론 순으로 AI 메모리 비중이 높은데, 연말에 하닉은 디램 매출의 거의 25%가

AI 메모리일 것으로 추정됨. 마이크론 비중은 거의 0%임.

관련해서 간단히 계산을 해 보면

전체

디램 매출이 100원인데 AI 메모리가 25원, 그외 범용 디램이 75원이라고 가정해 봄. AI 메모리 영업이익률이 50%이니까

영업원가는 12.5원, 범용 디램 영업이익률 -33.3% 잡으면 영업원가는 100원임. 합치면 매출 100원, 영업원가

112.5원, 영업이익률 -12.5%임.

그런데 매출액은 그대로더라도 AI 메모리 매출이 하나도 없으면

매출 100원, 영업원가 133.3원, 영업이익률 -33.3%임. AI 메모리가 있고 없고에 따라 영업이익률이 22% 가까이

차이날 수 있고, 앞으로 AI 비중이 계속 높아짐에 따라 이러한 격차는 더더욱 심해질 것임. 하이닉스와 마이크론의 주가가 디커플링

되는 건 이런 이유가 크다고 생각함.

사안에 정통한 관계자는 "삼성전자가 HBM 양산 중심의 첨단 패키징 라인을 천안캠퍼스에 짓는 방안을 검토하고 있다"며 "현재 논의가 매우 적극적으로 진행되고 있어 조만간 결과가 나올 것"이라고 밝혔다.

국내 한 반도체 업체 대표는 "삼성전자는 당초 전체 D램에서 HBM이 차지하는 비중이 5~10%를 넘지 않을 것으로 봤으나, 최근 시장 상황을 반영해 HBM에 집중 투자하기로 했다"며 "경쟁사 역시 관련 시장 공략에 적극 나서고 있어, HBM이 시장의 메인 제품으로 떠오르기 전에 선점을 해야 한다는 의지를 강하게 표출하고 있는 상황"이라고 설명했다. (이하 중략)

업계

돌아가는 상황을 보면 2020년대 후반이면 HBM이 디램 단일 제품군(DDR, LPDDR, GDDR 등) 중에서 가장 큰 매출을

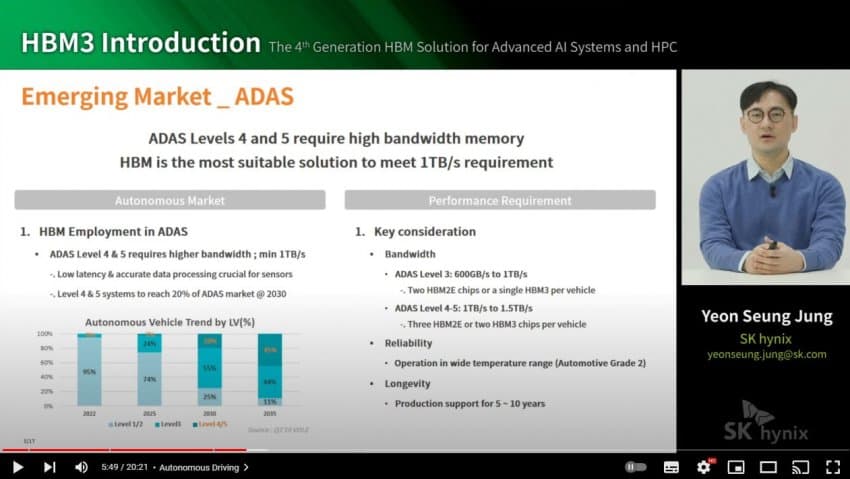

내게 될 것 같음. 그리고 2020년대 후반이면 본격적으로 자율주행 Level 4 이상의 시대가 오는데, 첨부에도 나왔듯

자율주행차에도 HBM이 탑재되는 방향으로 논의가 진행되고 있음. HBM 붐은 앞으로 더더욱 커질 가능성이 매우 높음.

내 느낌적인 느낌으로 HBM 수요는 이제 겨우 시작인 것 같음.