- 오늘자 블룸버그 인용 야후 파이낸스 기사 -

(국채)금리 상승과 금, 은 가격 하락

--------------------------------------------------------

최근 미국 국채금리 상승과 금, 은 가격의 하락이 미국 경제와 세계 경제에

어떤 의미를 던지는지 기사에 나오지 않은 부분까지 좀 더 확대해서

간단하게 썰을 한 번 풀어보겠습니다.

우선 사실 확인부터 들어가겠습니다.

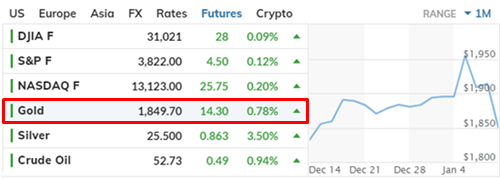

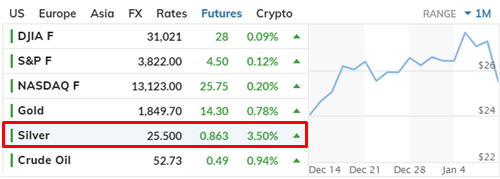

금, 은 선물 가격 한 번 보겠습니다. 최근 빠지는 추세가 맞군요.

그럼 이번엔 미국 국채 10년물 금리 한 번 보겠습니다.

국채 금리는 상승 추세입니다.

채권 금리는 가격과 반대로 움직이니 국채 가격 역시 금, 은 가격처럼 빠지고 있다는 얘기가 됩니다.

가장 안전한 금융자산으로 간주되는 미국 국채, 그 중에서도 대표격인 10년물 국채 금리가

오른다는 얘기는 달러가 안전자산(국채)으로부터 좀 더 위험자산(예 : 주식)으로

이동한다는 의미로 시장이 향후 미국 경기를 긍정적으로 본다고 해석할 수 있겠습니다.

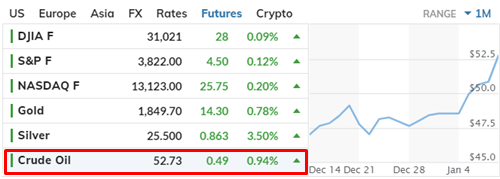

그럼 경기의 활황 또는 불황을 반영하는 원자재(원유) 가격 한 번 보겠습니다.

12월 이후 계속 상승세를 타고 있네요.

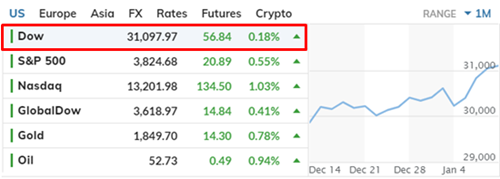

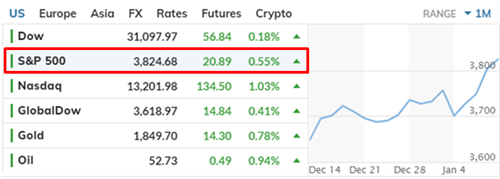

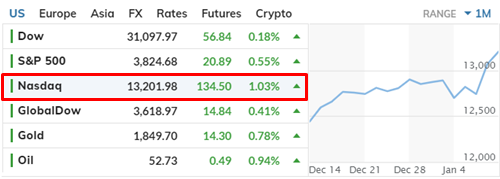

그럼 이번엔 미국증시입니다.

다우, S&P500, 나스닥 모두 상승세입니다.

올해 안에 다우지수가 35,000까지 갈거라는 얘기도 들리더군요.

물론 현재 장세는 경기회복 기대나 실적장세 외에 단순히 달러가 많이 풀린 결과인

유동성 장세라는 측면도 있다는 점 역시 고려해야겠지요.

지금까지 미국 경기회복에 대한 기대로 달러가 안전자산인 미국국채, 금, 은 등에서 빠져

위험자산으로 이동하고 있다는 걸 확인했습니다.

그렇다면, 미국 밖에 있는 달러의 움직임은 어떤지 한 번 보겠습니다.

달러 인덱스부터 보겠습니다. 1월부터 상승하고 있는 모습입니다.

달러인덱스는 주요국 통화 대비 달러의 가치를 100 (1973년=100)을 기준으로 표시합니다.

100을 넘으면 달러강세, 100 미만이면 달러약세라는 건데

아직 100미만이긴 하지만 최근 계속 달러의 가치가 오르고 있는 모습입니다.

이 얘기는 미국 밖에 있는 달러의 양이 줄어들고 있다는 얘기,

즉 미국 밖에 투자되어 있던 달러가 빠져나가 미국으로 들어가면서

미국 밖에서는 달러가 귀해지고 있다는 얘기가 되겠죠.

그럼, 현재 미국 밖에서는 어떤 일이 벌어지고 있을까요?

아래는 블룸버그 기사 헤드라인입니다.

신흥국 통화가치 폭락

-> 자국 내 있던 달러가 미국으로 빠져나가면서 벌어지는 달러강세 현상이죠.

지난 해 4분기까지는 (미국의 양적완화 결과) 대부분의 개도국 통화가 강세를 보였는데

최근 (미국 경기회복에 대한 기대 결과) 미국 국채금리 상승 등으로 인해

달러가 빠져나가면서 남아공, 브라질, 콜롬비아, 말레이시아 등 신흥국과 개도국의

화폐가치가 폭락하고 있습니다.

미국 국채금리가 더 오르길 기대하며 간 보고 있는 일본

-> 그동안 낮은 수준의 미국 국채금리 때문에 미국 국채를 팔고

호주나 중국 국채에 투자하던 일본자금이 현재 오르고 있는 미국 국채금리 추세를 보면서

1.3%까지 오르면 미국 국채로 갈아타려 하고 있습니다.

그렇다면, 일본자금 포함 해외 투자자본의 달러(투자통화)에 대한 수요가 더 늘며

달러 강세에 더 부채질을 하겠지요.

그럼 바이든 행정부의 대규모 경기부양과 미 연준의 제로금리 유지 천명 등

계속되는 양적완화로 인해 지금까지 미국 내에 풀린 막대한 달러에 더해

지금까지 살펴본 바와 같이 미국 경기회복에 대한 기대로

미국 밖에 있던 달러까지 다시 미국으로 복귀하여 미국 내에 달러가 흘러넘치는 현상에 대해

미국내 투자자들은 어떻게 예상하고 있을까요?

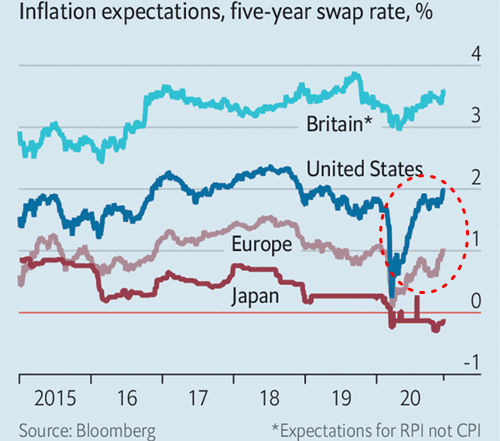

지난 번 올린 글에서는 시장의 미래 인플레이션(물가상승) 예상을 보여주는 대표적인 지수인

BEI(Breakeven Inflation Rate)가 미국의 경우 이미 2.09%로 미 연준의 목표치인 2%를 넘어섰다고

말씀드렸는데 이번엔 역시 시장의 기대 인플레이션을 알 수 있는 또 다른 지표인

인플레이션스왑금리를 한 번 보겠습니다.

※ 인플레이션스왑금리는 쉽게 말해,

향후 물가상승으로 인한 실질금리 하락으로 발생할 투자손실을 헷징하기 위해

금융투자자가 누군가와 계약을 통해 "만기에 난 너에게 고정금리를 줄테니, 대신 너는 나한테

물가변동분만큼의 금리를 다오..라며 금리를 서로 바꾸는 스왑 계약시의 금리입니다.

즉, 투자자들이 생각하는 물가상승율이 되겠습니다.

위 그래프를 보면,

미국의 인플레이션스왑금리 역시 지난 12월 중순에 이미 2%를 넘어선 상태입니다.

즉, BEI와 마찬가지로 시장에서 바라보는 물가상승율은 연준의 정책목표인 2%를

이미 넘어섰다는 얘기가 됩니다.

계속되는 양적완화를 통한 막대한 달러 풀기의 지속과 더불어 미국 경기에 대한 회복 기대,

이로 인한 미국 밖 달러의 미국으로의 리턴 등의 현상이 모두 여기에 녹아 있다고 볼 수 있겠습니다.

물론 바이든정부에선 법인세 원상 복구 등 증세를 얘기하고 있고,

연준의장 제롬파월은 디스플레이션이 세계적인 추세라는 언급을 했듯

현재 미국의 물가상승률은 인플레이션이라기 보다는 낮아진 물가상승율을 조금씩 끌어 올리되

인플레이션까지 가지는 안게 하는 '리플레이션(Reflation)'으로 보는 시각들도 있습니다.

지금까지 살펴본 최근의 추세가 지속 또는 가속화되어 신흥국이나 개도국 포함

미국 외 세계경제에 계속 부정적 충격을 줄 것인지,

아니면 그것보다는 미국 경기회복으로 인해 미국으로의 수출 증가로 득이 될런지,

아니면 미국의 경기가 더블딥(W)에 빠져 이런 현상이 일시적인 해프닝으로 그칠지는

너무 많은 변수들이 있고 개별 국가들마다 상황이 다르기에 며느리도 모를 일이지만

어쨋든 현재 추세가 이렇게 돌아가고 있는 모양입니다.

- 긴 글 읽어주셔서 감사합니다 -