2008년

리먼 브라더스 파산당시 부동산 과 금융상품을 조합한 파생상품은 변동폭이 매우 큽니다

그래서 이러한 단점을 막고자 고의적으로 상품 설계자들도 모를만큼 복잡하게 만든다음 팔아버립니다

은행들은 부실되는 부동산을 대비해 은행에다 돈을 쌓아놓고 문제 터지면 막습니다

부동산 부실해지자 예측치를 크게 빗나갔고 쌓아놓은 돈으로 막을려고 역부족이었고

그래서 리먼 브라더스는 시장이 열리자마자 다팔아버리고 먹튀합니다 먹튀 상품을 받은

골드만 삭스나 메릴린치는 연쇄 도미노 효과로 인해 이게 부동산 버블이 터지는

모기지 사태가 터진것입니다

그러나 그날 우연히 터진게 아닙니다 그만큼 미국경제 경고는 누적되다 위험이 커지자 리먼이 건드린것입니

다 그러나 미국의 경제 겨우 5% 수준의 건설업 그리고 부동산 부실채권 규모가 8~10% 수준인데

이정도입니다 일본이 30년동안 부동산 하락하다 겨우 멈춘걸 보면서도 알수 있습니다

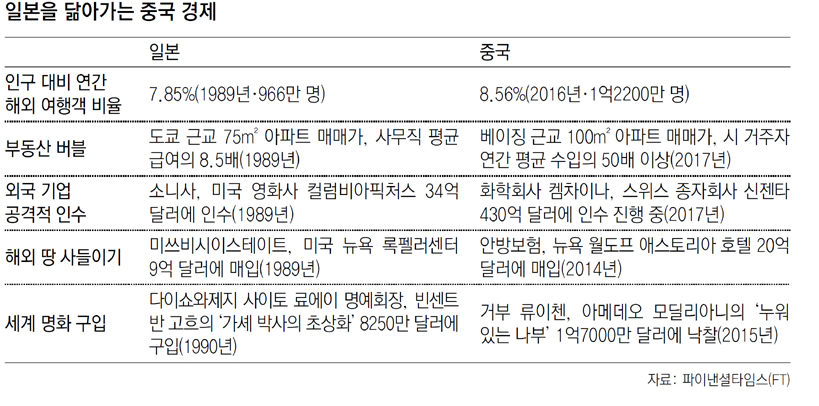

부동산 버블 중국 gdp 부채의 40%가 부동산 관련 부채

중국의 부동산 상승을 이끌었던건 부동산 기업뿐만 아니라 중국화교들이었습니다 덕분에 어떤곳은 2년만

만에 주택가격이 2배가 뛰기도 하고 급성장 10년동안 몇배씩 뛰었습니다

중국의 선진 도시인 상하이 20년 베이징 30년 선전30년등 집한채를 구매할려면 최소 20~50년 기간이

걸립니다 이는 평범한 서민이라면 불가능에 가깝습니다

화려한 성적은 서민들에게 부동산 신화를 만들었고 이는 큰후유증을 앓고 있습니다

부동산 살려면 대출을 받고 가격이 오르니 무리하게 받는 경우가 많습니다 덕분에 평소 쓸수 있는

돈이 줄어든다는것입니다

가처분 소득 부채 108% 2020년 120% 증가 예정 gdp대비 가계부채 44%(1년만에 10% 상승)

즉 세금제한 돈을 가처분소득이라합니다 그런데 버는것보다 돈갚는데 돈이 더든 다는거죠

이는 부동산에 몰빵하고 있는 서민들이 지금 수준이 위험수준인데 상승폭으로

매우 위험한 수준으로 올라갈것입니다

서민들의 부실채권또한 문제입니다 여러가지로 조금만 경제성장률이 떨어진다면

연쇄적으로 터질 가능성이 큽니다

작년 중국정부는 1%부채를 줄였다고 자랑했지만 오히려 가계부채는 폭발해버렸습니다

공산당이라 적접적인 개입할 가능성이 큽니다

gdp 대비 근로소득 비중 18%

주식과 부동산의 평가금액의 상승은 중국 불로소득 80%라는 결과를 낳았습니다 이는 중국경제가 이러한

고성장을 하지 않고 조금이라도 경기침체가 온다거나 주식 폭락시 서민들의 소비력이 크게 하락할것입니다

실제 2015년부터 시작된 주식폭락 당시 경제 성장률이 꺽였었지요

미국의 소비대국인이유는 근로소득 비중이 80%이며 일본이 내수시장이 침체해도 버티는 이유는 60%

수준입니다

이는 서민들이 돈줄이 매우 취약하다는것입니다 중국의 고성장의 건전성이 큰 취약점입니다

양극화

실제 얼마전 인터넷 소비 계층조사에서 중상위 계층 비중이 70%가 넘었습니다 이는 양극화의 단면입니다

부동산과 주식 폭등은 양극화를 낳았고 15억넘게 인구가 있고 50개 민족으로 이루어진 중국은

두고 두고 발목을 잡을것입니다

그리고 중국은 신흥국입니다 꾸준히 몇십년동안 성장해야 하는데 이런 지나치리만큼 양극화는

위험 요소가 될것입니다

내수시장

중국 경제의 성장은 부동산 버블과 내수 건전성의 취약성의 큰문제가 드러났습니다 문제는 이러한 문제를

해결하기가 쉽지않고 오래걸린다는것입니다 지금이야 경제 성장률이 버텨주니 티가 안나는거죠

2020년이후부터는 중국의 위험수준이 매우 위험한 수준으로 진입할것으로 보입니다

실제 미국의 frb의장으로 내년 취임하게될 파월은 여러번 중국 부채의 경고를 한적이 있습니다

중국이 쓸수 있는 카드는 많습니다 직접개입 금리인하등등 하지만 이러한 개입이 공산당의 부패가

심각할 것으로 예상되는데 과연 진정한 건전성 개혁이 될까라는 의문이 듭니다

즉 임시 방편으로써 덤빌것이지요 실제 2008년 세계 경제가 휘청거릴떄 중국은 가정 적극적으로

부채로 해결했으니까요

다음은 한국의 경제 1편